近來記憶體DRAM產業有幾個重要動態,包括DDR 4因為供應缺口,導致價格暴漲,讓南亞科等公司下半年獲利可望提升。不過,這個價格變化,雖然對台灣公司有利,但關鍵卻是與全球三大DRAM廠SK海力士、三星、美光的投資布局有很大關連,另外也與中國長鑫存儲的最新動態有關,值得做進一步分析。

首先,若用「AI改變DRAM全球版圖」的說法,來形容近幾年DRAM產業的演變,其實是相當精確的。

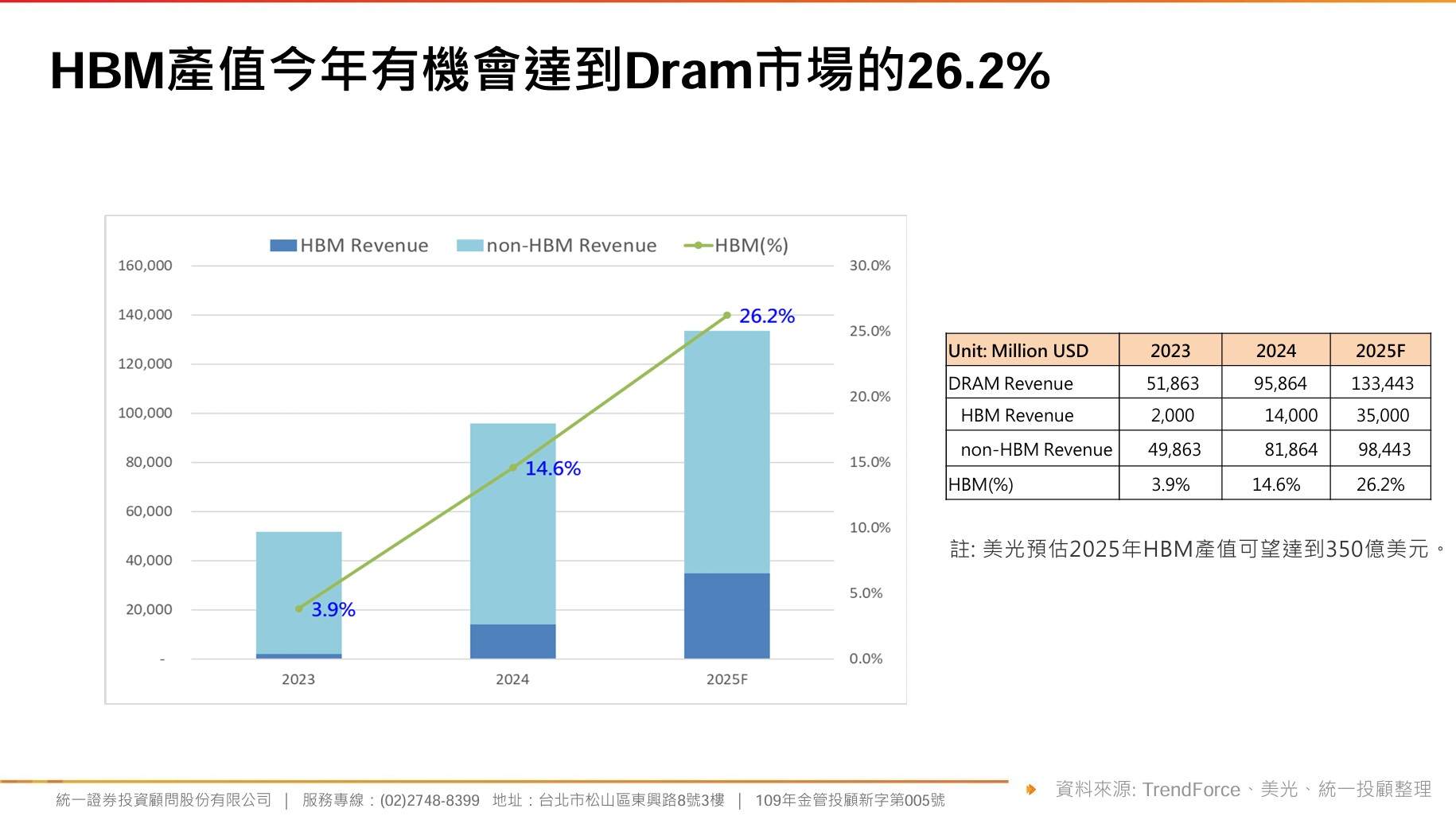

AI興起如何改變DRAM市占版圖?其中,最關鍵的數字是,由於AI伺服器近三年快速成長,其中要用到大量且單價高的H B M,因此,根據Trendforce的統計,今年HBM的產值,有機會達到整體DRAM市場的26.2%,相較去年的14.6%及前年的3.9%,是很明顯的成長。(見圖一,統一投顧提供)

也因為HBM的快速成長,如今已成影響三大DRAM廠市占的關鍵要素。而且,由於三大廠的DRAM布局各有先後,也讓DRAM產業出現多年來一個很罕見的現象,SK海力士出現超越三星的情況。

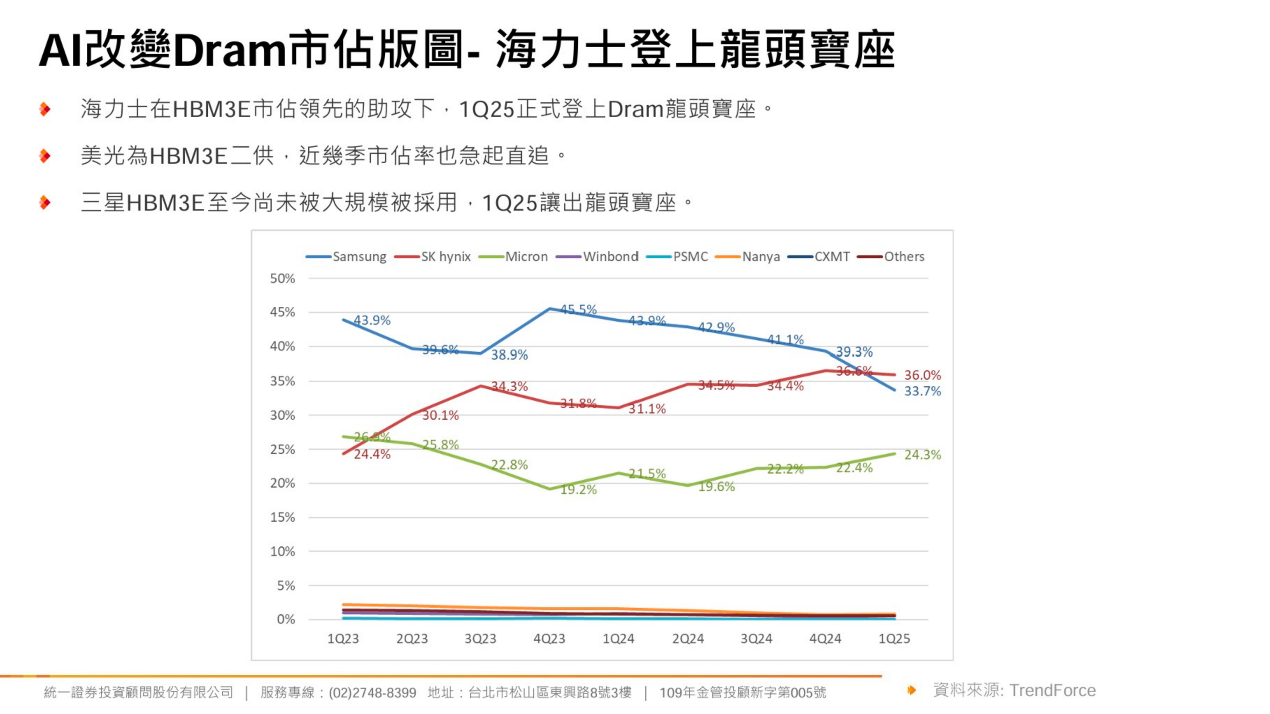

根據統計,SK海力士在HBM3E市占領先的助攻下,今年第一季市占率達36%,正式登上DRAM產業龍頭寶座,超越市佔率從39.3%掉到33.7%的三星,至於第三名的美光,因為成為輝達在HBM的第二供應商,市占也有斬獲,從22.4%增至24.3%。(見圖二,統一投顧提供)

至於DDR4的價格大漲,這也和三大廠在HBM及傳統DRAM的投資消長有密切相關。因此,要看DDR4為何漲價,應該先從DRAM產業近幾年的投資金額談起。

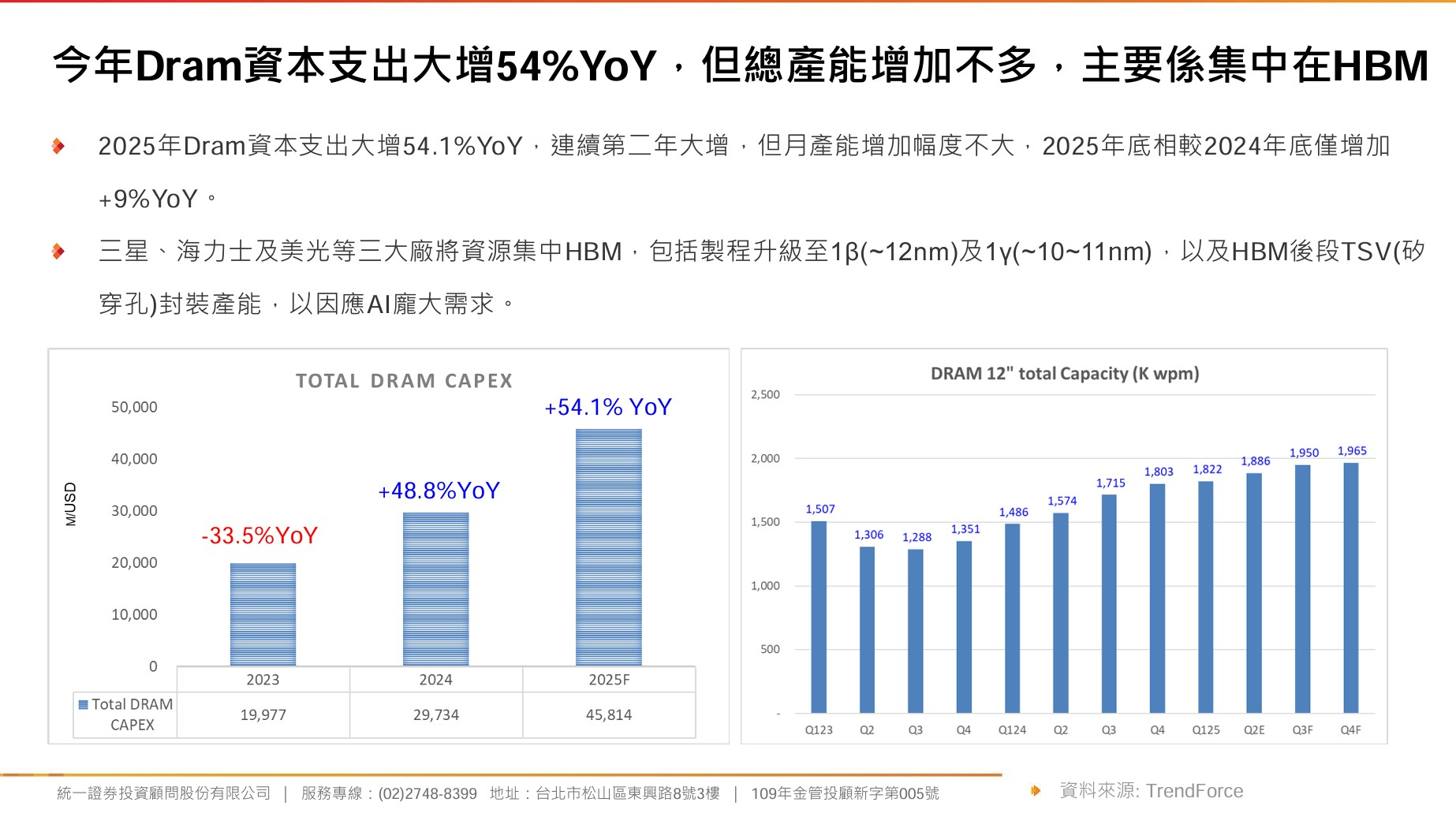

從最近三年DRAM產業的資本支出數字來看, 2025年DRAM資本支出大增54 %,是連續第二年大增,2024年則比前一年增加48.8%,至於2023年較前一年減少33.5%。

不過,資本支出不一定代表產能大幅增加,事實上,因為HBM製程技術較高,而且晶片大、後段封裝複雜,因此若從產能提升角度來看,整體的DRAM月產能增加幅度不大, 2025年雖然資本支出大增54%,但月產能相較2024年只增加9%。(見圖三,統一投顧提供)

而且,三大DRAM廠的資本支出,主要都投資集中在HBM,包括製程升級至1β(約12奈米)及1Y(約10到11奈米),以及H B M後段T S V(矽穿孔)封裝產能,以因應AI龐大需求。

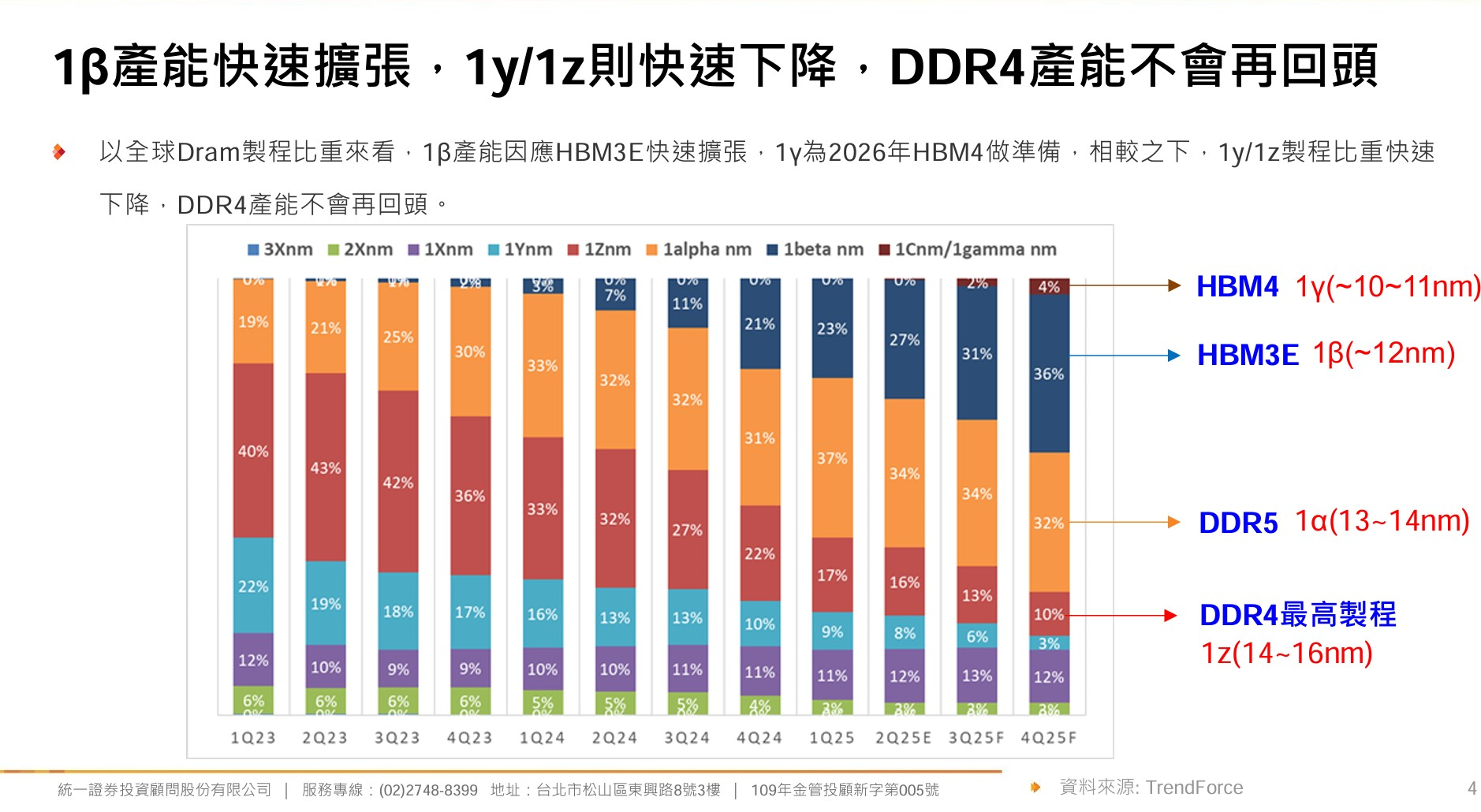

因此,從製程技術角度來看,1β產能快速擴張,這個技術主要用在今年需求快速擴張的HBM3E,至於1Y也正積極布局,要使用在明年需求量會大量增加的HBM4。

至於舊一點的製程如1α(13至14奈米),這個製程主要用來生產DDR5,由於三大廠主要投資HBM,排擠到其他產品的產能,其中,1z(14至16奈米)的產能比重快速下降,這個製程主要用在DDR4。(見圖四,統一投顧提供)

DDR5目前的主要用途,在於一般伺服器、PC或筆電,至於DDR4則用在更低階的消費性產品上,由於目前是AI伺服器應用獨強,但一般伺服器、PC、筆電及消費性產品需求都很弱,因此三大廠並未增加產能投資。

而且,因為三大廠在DDR4的產能投資下降最多,導致供應缺口出現,至於DDR5的產能沒有降低那麼多,因此也出現很奇特的現象,就是兩者的價格出現倒掛現象。

所謂的倒掛現象,是因為DDR5照理說技術與規格都高過DDR4,因此在價格上應該比較高,但因為三大廠優先降低DDR4的產能,導致一時之間DDR4的價格出現暴漲。

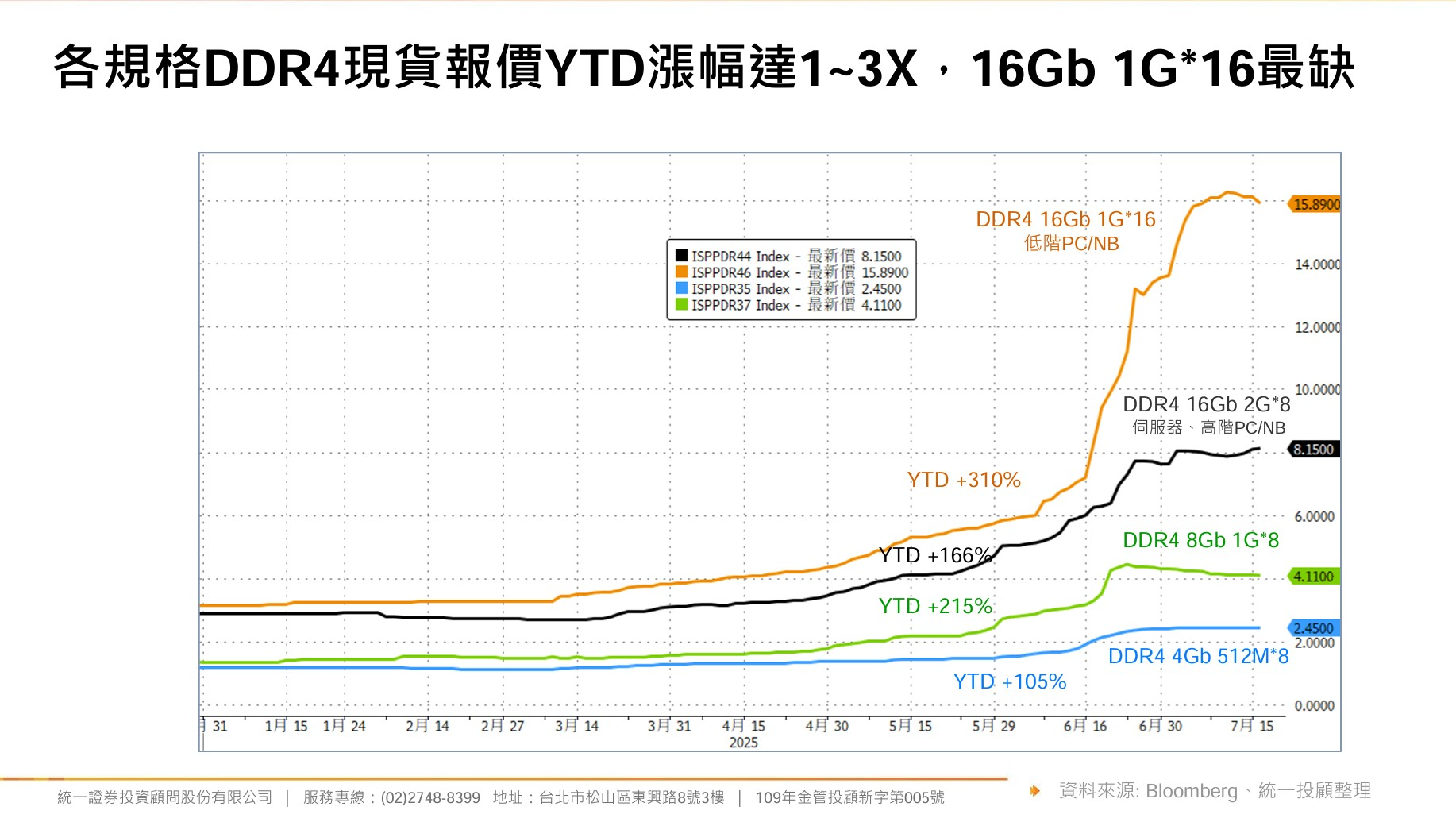

從價格走勢來看,DDR4的現貨報價,從年初至今,漲幅已達一到三倍,其中16Gb 1G×16最缺貨,價格大漲到15美元以上,至於D D R 5價格則在5美元左右,兩個價格差異相當大。(見圖五,統一投顧提供)

這種價格倒掛的現象,在2021年到2022年之間也曾發生過,當時是DDR3和DDR4,也有發生過這種價格倒掛的情況,主要原因也是當大廠減少DDR3的產能,結束它的生命週期(EOL)時 ,由於D D R3產能供貨突然縮減,導致一時之間價格大幅提高。

不過,DDR3跟DDR4,過去的轉換時間大概是七年,其中有兩年時間是價格倒掛,當時倒掛弧度最大是30 %,但這一次DDR4跟DDR5的價格倒掛,則達到三倍的價格,主因是A I來的又急又猛,三大廠SK海力士、三星、美光快速將產能挪去投資HBM,DDR4的產能急劇萎縮,才會導致價格大幅上漲。

對大廠來說,這種淘汰低階並轉換至高階製程技術的過程,是產業進步必經的過程,但在這種青黃不接的轉換過程中,對目前製程技術較弱後的台灣廠商來說,當DDR4的價格比DDR5還要好時,南亞科、華邦電等公司,當然是拼命生產DDR4,因為還有明顯獲利空間。

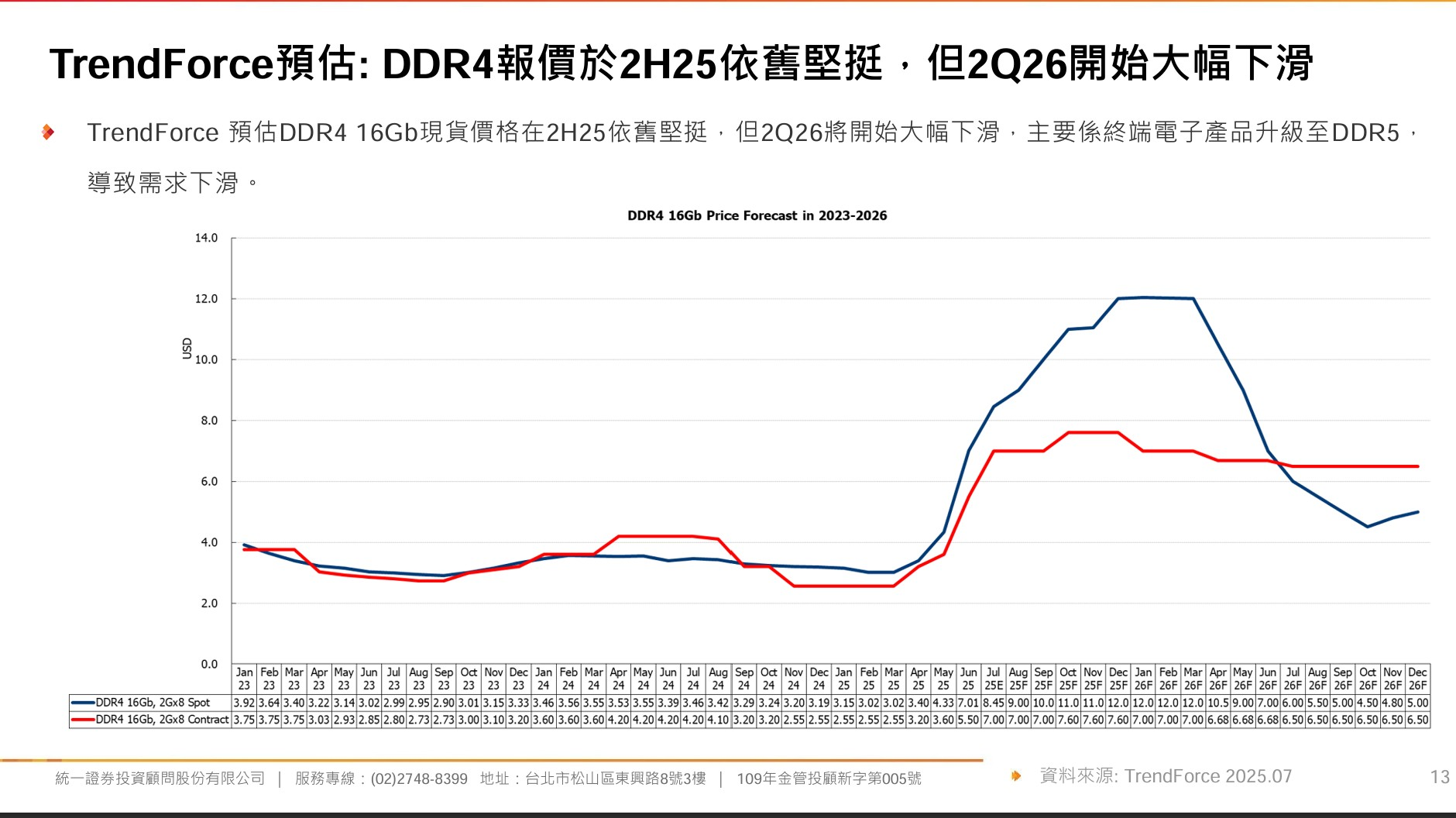

根據TrendForce的統計,今年六月的DDR4現貨價大幅高於合約價約95%,因此Trendforce將第三季的消費型DDR或合約價,漲幅由原本的40到45%,上修至85至90%,追上合約價。

不過,Trendforce也預估,這種產能調整的過渡期,讓DDR4報價高於DDR5的情況,今年下半年可能還會持續,但到明年第二季開始就會大幅下滑。

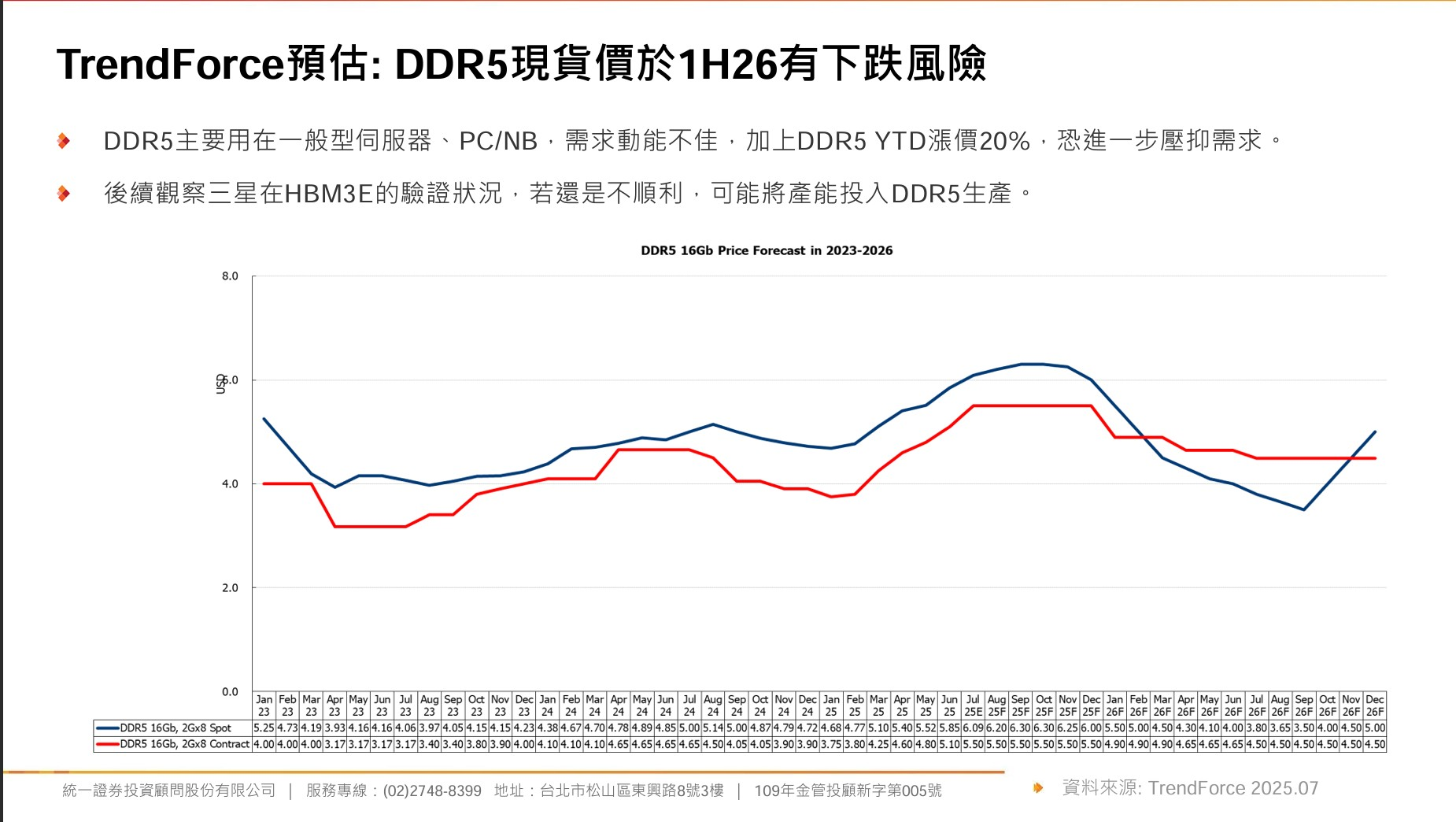

甚至, DDR5的現貨價,在2026年上半年,還有下跌的風險, DDR5主要用於一般伺服器PC或筆電,需求動能不佳,加上DDR 5至今漲價20 %,恐進一步壓抑需求。(見圖六、圖七,統一投顧提供)

此外,後續最重要的觀察點,是三星在HBM3E的驗證狀況。若還是不順利,三星可能將產能投入DDR5的生產,若是如此,也會讓DDR5的現貨價,有明顯下滑的風險。

因此,對於台灣DRAM產業來講,如今與國際三大廠的差距,尤其是在製程技術上,很明顯是落後的。台灣在晶圓代工遙遙領先全球,但記憶體領域則明顯落後先進大廠,也因為這種差距,造成台灣DRAM業者,只能在這種DDR5與DDR4的製程技術交替期中,賺取一些大廠已經放棄、只會短暫出現的超額利潤。

如今,全球DRAM三大廠朝向高附加價值的HBM市場發展, AI伺服器對於GPU算力、CoWoS 的封裝,對於HBM容量的要求都一直放大,因此三大廠已把營運重點都放在HBM的擴充。

至於在HBM3E及下一代HBM4的產業競賽中,目前看起來,SK海力士強於美光,美光又勝過三星,三星已淪後後段班。

SK海力士在HBM3E率先量產並供貨給輝達,至於HBO4已於今年3月送樣,並於2025年做好量產準備。海力士採用MR-MUF技術,比起同業有較高的生產良率。

另外,美光的HBM3E已經量產並供貨給輝達,預計今年下半年會放量,至於HBM4已於2025年的第二季送樣,預計2026年量產。

至於最落後的三星, HBM3E已經量產,但尚未通過輝達的認證。三星採用的是T C-N C F,目前良率問題難以突破。

三星發展HBM3E不順利,帶來的潛在風險是,未來1β是否大量轉作D D R5,造成D D R5供應面的風險,這是值得關注的方向。

此外,還有另一個來自中國大陸的競爭變數。中國大陸的長鑫存儲公司肩負國產化的重任,如今也往高階市場走,不會停留在D D R4,目前製程推進到16奈米,轉向開發D D R 5,並投入HBM的研發。

台灣DRAM業者目前最高製程技術在17.5奈米,不具備發展HBM的優勢,三大廠加上長鑫都停止D DR4的生產,這種短暫的市場區隔策略,或許讓台廠獲得一陣子的喘息,不過,長期來看,台廠的競爭力不足,只能在低階市場生存,相當可惜。

因此,總結來看,隨著D D R5滲透率提高,DDR4的供給和產值也將同步下滑,2026年將成為穩定的利基市場,價格也趨於穩定。

南亞科(2408)目前有一半產能在DDR4,應用面以消費類占65%,所以會受惠於目前價格較佳的DDR4,今年第三季有機會提前轉虧為盈,下半年獲利將趨於穩定。

另外,華邦電(2344)目前DDR3占比達50%,DDR2占比20%,至於DDR4占比在10-20%,比重並不高。至於力成(6239)的先進封裝有機會走出一片天,但顯著貢獻要等到2027年。

不過,長期來看,台灣DRAM產業缺乏朝向HBM的發展能量,在成長動能上難以跟上三大廠,投資人在選股投資時也應該小心謹慎。